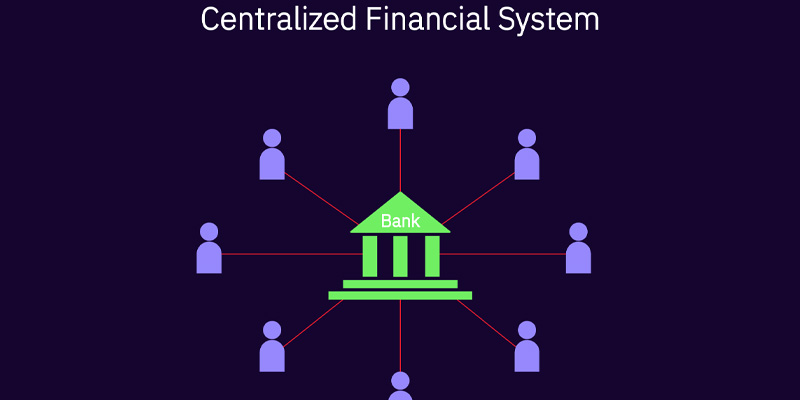

ساختار سیستم های مالی متمرکز به گونه ای طراحی شده است که تمام سفارشات اعم از خرید و فروش از طریق یک نهاد مرکزی صورت می گیرد و همه تصمیم گیری ها و ساز و کارهای برنامه ریزی در یک نقطه خاص در سیستم متمرکز می باشد. در سیستم های مالی متمرکز، قیمت گذاری ها به صورت شفاف صورت می گیرد و همه افراد می توانند آن را مشاهده کنند. حرکت قیمت ها در این سیستم ها تا حدودی قابل پیش بینی می باشند. سیستم های مالی در بازارهای بورس و اوراق بهادار به صورت متمرکز می باشد زیرا محل مشخصی برای انجام مبادلات دارند و در یک مرکز تمامی مبادلات ثبت می شوند. در این مقاله قصد داریم پنج مشکل سیستم های مالی متمرکز را بررسی کنیم.

مزایای سیستم های مالی متمرکز

1- دارای امنیت فیزیکی

2- در این سیستم می توان سرورهای سرویس گیرنده را به راحتی و به دلیل موقعیت آنها، ایمن کرد.

3- تجربه کاربری مشخص

4- همه کاربران در سیستم های مالی متمرکز دارای یک سیستم مشابه هستند که می توانند تغییراتی را متناسب با نوع نیاز خود در آن ایجاد کنند.

5- دارای منابع اختصاصی مقرون به صرفه برای سیستم های کوچک (سیستم های مالی متمرکز به بودجه کمتری برای راه اندازی نیاز دارند بنابراین یک مزیت برای ساخت سیستم های کوچک محسوب می شود.)

از دیگر مزایای این سیستم می توان به بروزرسانی ها و تصمیم گیری های سریع و واضح اشاره کرد.

5 مشکل سیستم های مالی متمرکز

سیستم های مالی متمرکز در کنار مزایای متعددی که دارند، با مشکلات اساسی روبرو هستند که قصد داریم در ادامه به بررسی 5 مشکل اساسی سیستم های مالی متمرکز، بپردازیم.

1- کنترل همه تراکنش های مالی

یکی از 5 مشکل سیستم های مالی متمرکز، کنترل همه تراکنش های مالی می باشد. در سیستم های مالی متمرکز به دلیل این که یک نهاد مرکزی، بر روی تراکنش ها نظارت و کنترل دارد، ممکن است موانعی برای خرید و فروش یا دسترسی های کاربران ایجاد شود. همچنین بعضی از افراد به ساخت حساب بانکی و یا استفاده از سرویس های مالی دسترسی ندارند و تمامی اختیارات در دست نهادهای مرکزی می باشد. از آنجایی که تمامی مسئولیت ها بر عهده یک نهاد مرکزی می باشد، کاربران باید به این شرکت ها اعتماد کنند و دارایی های خود را در اختیار آنها قرار دهند.

همچنین به دلیل این که کنترل تراکنش ها به صورت سنتی انجام می شود، انتقال وجه ممکن است چندین روز طول بکشد. سیستم های مالی متمرکز برای این که بتوانند بر تراکنش های کاربران کنترل داشته باشند، اقدام به احراز هویت و دریافت اطلاعات شخصی کاربران می کنند که این موضوع برای بسیاری از کاربران که ترجیح می دهند به صورت ناشناس تراکنش های مالی خود را انجام دهند، ناخوشایند است.

در این سیستم ها به دلیل کنترل نهادهای مرکزی، کاربران تنها در صورتی قادر به فعالیت های مالی می شوند که درخواست آنها توسط مرکز تایید شود. اگر چه تراکنش های کاربران توسط سیستم های مالی رصد و کنترل می شود اما کاربران نمی توانند بر روی فعالیت سیستم های مالی متمرکز نظارتی داشته باشند و درخواست مشاهده تاریخچه و سایر اطلاعات مورد نیاز را داشته باشند. همچنین این کنترل همه جانبه، احتمال فساد و کلاهبرداری های متعددی را در سیستم های مالی متمرکز فراهم می کند.

2- مالیات سنگین برای مردم

یکی از روش های کسب درآمد برای دولت ها، مالیات بر تراکنش ها می باشد. مالیات بر تراکنش های بانکی از طریق تغییر دادن ساختار تراکنش ها، می تواند در بخش های مالی اختلالاتی را ایجاد کند. این مالیات ها نوعی مالیات برای خدمات واسطه گری مالی است که سیستم های مالی متمرکز برای حفظ سطح مشخصی از درآمد مالیاتی، به صورت مکرر نرخ مالیات را افزایش می دهند.

اگر چه مالیات بر تراکنش ها در کوتاه مدت می تواند ابزاری برای افزایش درآمدهای دولت ها محسوب شود اما ناراضایتی افراد جامعه را به دنبال خواهد داشت و باعث عدم شفافیت فعالیت های اقتصادی و مراودات مالی می شود. مردم ترجیح می دهند که برای انجام معاملات مالی خود به سراغ گزینه های بدون مالیات بروند. بنابراین می توان گفت یکی دیگر از 5 مشکل اساسی سیستم های مالی متمرکز، مالیات های سنگین می باشد.

3- تحریم های دولت ها

یکی دیگر از 5 مشکل سیستم های مالی متمرکز، تحریم های دولت ها می باشد. سیستم های مالی متمرکز همواره در معرض آسیب های ناشی از تحریم های دولت ها قرار دارند. در صورتی که کشوری توسط دولت های دیگر تحریم شود، از انجام برخی مبادلات محروم می شوند، همچنین ممکن است وادار به پذیرش قوانین و هنجارهای مهم و معینی شوند. این تحریم ها موانع تجاری، تعرفه ها، محدودیت در معامله و ... را نیز ممکن است به همراه داشته باشد.

در نتیجه این تهدیدها، محدودیت هایی برای کاربران در سیستم های مالی متمرکز ایجاد می کند و اجازه فعالیت آزادنه اقتصادی با سایر کشورهای جهان از آنها سلب خواهد شد. تاثیر مخرب تحریم های دولت ها بر سیستم های مالی متمرکز، یکی از مشکلات اساسی سیستم های مالی متمرکز هستند. این در حالی است که در سیستم های مالی غیرمتمرکز تحریم ها بر روی مبادلات اقتصادی تاثیری ندارند.

4- ضعف در امور اجرایی

ضعف در امور اجرایی را می توان یکی از 5 مشکل اساسی سیستم های مالی متمرکز معرفی کرد. تمرکز قدرت مالی در چند موسسه منتخب، باعث می شود که یک شکست و ایراد در امور مالی، کل سیستم را تحت تاثیر قرار دهد و یا حتی از بین ببرد. هزینه های واسطه ای بالا و کندی سرعت انجام معاملات یکی از اصلی ترین ضعف های سیستم مالی در امور اجرایی می باشد.

در سرتاسر جهان، میانگین هزینه حواله 7.01 درصد کارمزد به ازای هر تراکنش است و هنگام استفاده از بانک ها، این میزان به 10.53 درصد افزایش می یابد. حتی بدتر از آن، این تراکنش ها ممکن است روزها طول بکشد که در عصر دیجیتال امروزی کاملا غیر ضروری به نظر می رسد. همچنین عملکرد ضعیف سیستم های مالی متمرکز باعث عدم اعتماد بخش گسترده ای از جوامع به این سیستم ها شده است و زمینه را برای استقبال از سیستم های مالی غیرمتمرکز فراهم کرده است.

5- وابستگی زیاد به پشتوانه های مالی

دولت های جهان برای ارز ملی خود معمولا پشتوانه هایی را در نظر می گیرند و به این ترتیب سعی دارند به ارزش ارز ملی خود بیافزایند. برای مثال برخی از کشورها پشتوانه ارز ملی خود را نفت معرفی می کنند. در چنین شرایطی اگر به هر دلیلی پشتوانه ارز دولت ها از بین برود یا در اثر تحریم ها ارزش اولیه خود را از دست بدهند، ارز ملی کشورها نیز فاقد اعتبار می شوند و به این ترتیب اقتصاد کشور به دلیل وابستگی زیاد ارز ملی به پشتوانه های مالی، دچار آسیب می شود. وابستگی به پشتوانه های مالی را نیز می توان به عنوان یکی از 5 مشکل سیستم های مالی متمرکز معرفی کرد.

سخن پایانی

علاوه بر 5 مشکل سیستم های مالی متمرکز ذکر شده در این مقاله، این سیستم های مالی مشکلات دیگری از جمله عدم دسترسی جهانی به آنها و نیازمندی به درجاتی از سواد مالی برای درک مفاهیم آن و ... نیز دارند. این مشکلات نیاز به ظهور سیستم های مالی غیرمتمرکز را بیش از پیش کرد. در حال حاضر استقبال خوبی از سیستم های مالی غیرمتمرکز به خصوص در حوزه ارزهای دیجیتال شده است.