به هنگام سرمایه گذاری در بورس وقتی سهامی را خریداری می کنید در واقع سرمایه خود را وارد انواع ریسک ها کرده اید که یکی از آن ها ریسک سیستماتیک است. اما قبل از آن که به تعریف ریسک سیستماتیک بپردازیم باید بدانیم ریسک چیست؟

از آنجایی که ریسک یک عامل مهم و اثرگذار در سرمایه گذاری محسوب می شود، می توانید این موضوع را در مقالات تحلیل بنیادی صفر تا صد بورس وب سایت مطالعه کنید.

ریسک چیست؟

اصولا بار معنایی ریسک از خطر و ترس می آید. اما همیشه به این معنا است. در بازار های مالی هرگاه از آینده ی پیش رو و اتفاقات آن اطمینان نداشته باشیم از کلمه ریسک استفاده می کنیم. اگر ما ریسک های ممکن را پیش بینی کنیم و برای آن ها برنامه ریزی کنیم، احتمال ضرر و زیان را کاهش خواهیم داد. بنابراین نیاز است تا با انواع ریسک های ممکن در بازارهای مالی آشنا شویم.

معرفی انواع ریسک

ریسک فقط مربوط به بازار مالی نیست. بلکه در تمامی مسائل روزمره خود و تمامی کارهایی که در طی روز انجام می دهیم به نوعی ریسک می کنیم، ریسکی که میزان آن در ضمیر ناخودآگاه ما اندازه گیری می شود! فرض کنید قصد دارید با ماشین خود به محل کارتان بروید. احتمال مشکلات فنی برای خودروی شما وجود دارد، احتمال ترافیک سنگین و یا حتی احتمال جریمه شدنتان. پس لازم است قبل از حرکت به آن ها فکر کنید و برایشان برنامه ریزی کنید.

ریسک ها در بازارهای مالی انواعی دارند اما دو دسته ی اصلی آن ها ریسک سیستماتیک و ریسک غیرسیستماتیک است.

ریسک غیر سیستماتیک و روش به حداقل رساندن آن را در مقاله تنوع بخشی و کاهش ریسک توضیح دادیم اما ریسک سیستماتیک نیاز به بررسی بیشتری دارد.

تعریف ریسک سیستماتیک

هنگامی که تحولی در کل بازار رخ می دهد یا ناگهان خبر مهمی منتشر می شود و کل بازار را تحت تأثیر خود قرار می دهد به آن ریسک سیستماتیک می گوییم. در واقع ریسک سیستماتیک مربوط به اقتصاد کلان است و اندازی گیری آن تقریبا کار دشواری است. از آن جا که این نوع ریسک مربوط به تحولات سیاسی، اقتصادی و یا اجتماعی است کاهش آن با روش های مدیریت سبد سهام غیر ممکن است. اما برای اندازه گیری آن از ابزاری به نام ضریب بتا و یا شاخص بتا کمک می گیریم.

ضریب بتا چیست؟

ضریب بتا یکی از مواردی است که به هنگام ارزیابی ریسک های سرمایه گذاری اندازه گیری می شود. بر اساس اعدادی که از این ضریب بدست می آید می توان نتایجی گرفت که پس از روش اندازه گیری به آن می پردازیم.

- ضریب بتا تغییرات قیمت سهام را در مقایسه با تغییرات کل بازار نشان می دهد

- شاخص کل را برای بازه زمان مدنظر را مشخص و لیست کرد.

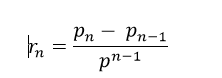

در قدم دوم باید بازده نماد و شاخص کل را بدست آورد که فرمول آن به قرار زیر است:

در این رابطه rn بازدهی نماد مدنظر و یا بازده شاخص است. Pn و Pn-1 قیمت هر روز و روز قبلی نماد و یا شاخص است.

قدم آخر محاسبه ضریب بتا است. که از یک رابطه آماری به شکل زیر قابل محاسبه است:

در این رابطه rt بازدهی شاخص کل است.

پس از محاسبه ضریب بتا ممکن است حالات زیر رخ دهد:

- اگر بتا دقیقاً یک باشد، نوسانات سهم مطابق نوسانات و بازدهی بازار است.

- اگر بتا بزرگ تر یک باشد، نوسانات و بازدهی سهم بیشتر از شاخص است. باید دقت کرد که بازدهی بیشتر سهم متناظر با افزایش ریسک آن است.

- اگر بتا بین صفر و یک باشد یعنی ریسک سهم و همچنین بازدهی آن نسبت به بازدهی شاخص کم تر است.

- اگر برابر صفر باشد یعنی نوسانات سهم نسبت به نوسانات و بازدهی بازار مستقل است و هیچ ارتباطی با آن ندارد.

- و در نهایت اگر کوچک تر از یک باشد بدین معنی است که نماد خلاف جهت بازار حرکت می کند و اگر شاخص در حال رشد باشد، این نماد در حال زیان دهی است.

ضریب آلفا چیست؟

در محاسبات ریسک سرمایه گذاری ضریب دیگری به نام ضریب آلفا نیز وجود دارد که محاسبه آن می تواند به تحلیل سرمایه گذار کمک کند. ضریب آلفا نشان می دهد سرمایه گذاری انجام شده نسبت به بازدهی آن چه میزان متحمل ریسک شده است.

یکی از پرکاربردترین موارد استفاده از ضریب آلفا در صندوق های سرمایه گذاری است. بنابراین هنگام بررسی صندوق ها اگر ضریب آلفای آن ها به حد مطلوبی بالا بود نشانگر عملکرد مناسب صندوق است. شما می توانید ضریب آلفای صندوق های سرمایه گذاری را در وبسایت fibiran.ir مشاهده و با هم مقایسه کنید. اندازه گیری ریسک سیستماتیک و ضریب آلفا یکی از مباحث اصلی آموزش کامل تحلیل بنیادی بورس است که در وب سایت ما قرار دارد.