ارزش فعلی خالص (NPV) تفاوت بین ارزش فعلی جریان های نقدی ورودی و ارزش فعلی جریان های نقدی خروجی در یک دوره زمانی مشخص است. NPV در بودجه ریزی سرمایه و برنامه ریزی سرمایه گذاری برای تجزیه و تحلیل سودآوری یک سرمایه گذاری یا پروژه خاص شده استفاده می شود. ارزش فعلی خالص نتیجه محاسباتی است که برای یافتن ارزش امروزی یک جریان آتی از پرداخت ها استفاده می شود.

فرمول ارزش فعلی خالص

که در این فرمول:

R معادل خالص ورودی-خروجی نقدی طی دوره زمانی t

i نرخ تنزیل یا بازدهی که سرمایه گذاری های جایگزین می توانند به دست آورند.

و t برابر دوره زمانی مد نظر است.

ارزش فعلی خالص بیان کننده چیست؟

NPV ارزش زمانی پول را محاسبه می کند و می تواند برای مقایسه سرمایه گذاری های جایگزین مشابه استفاده شود. ارزش فعلی خالص متکی بر نرخ تنزیل است که ممکن است از هزینه سرمایه مورد نیاز برای سرمایه گذاری حاصل شود و از هر پروژه یا سرمایه گذاری با ارزش فعلی خالص منفی باید اجتناب گردد. یکی از اشکالات مهم تحلیل NPV این است که مفروضاتی در مورد رویدادهای آینده در نظر می گیرد که ممکن است قابل اعتماد نباشند.

ارزش فعلی خالص به دنبال ارزیابی سودآوری یک سرمایه گذاری معین بر این اساس است که یک دلار در آینده، به اندازه یک دلار امروز نیست. پول در طول زمان به دلیل تورم ارزش خود را از دست می دهد. با این حال، یک دلار امروز میتواند سرمایهگذاری شود و بازدهی کسب کند که باعث میشود ارزش آتی آن احتمالاً بالاتر از یک دلاری که در آینده کسب می شود، باشد.

NPV به دنبال تعیین ارزش فعلی جریان های نقدی آتی سرمایه گذاریِ بالاتر از هزینه اولیه سرمایه گذاری است. عنصر نرخ تنزیل فرمول NPV جریان های نقدی آتی را به ارزش فعلی آنها تنزیل می کند. اگر کسر هزینه اولیه سرمایه گذاری از مجموع جریان های نقدی در روز جاری مثبت باشد، آنگاه سرمایه گذاری ارزشمند است.

به عنوان مثال، یک سرمایه گذار می تواند 100 دلار امروز یا یک سال بعد دریافت کند. اکثر سرمایه گذاران حاضر به تعویق دریافت 100 دلار امروز نیستند. با این حال، یک سرمایهگذار بین دریافت 100 دلار امروز یا 105 دلار در یک سال بعد کدامیک را انتخاب می کند؟ نرخ بازده 5 درصدی (RoR) برای یک سال انتظار ممکن است برای یک سرمایه گذار ارزشمند باشد، مگر اینکه سرمایه گذاری دیگری بتواند نرخی بیش از 5 درصد را در مدت مشابه داشته باشد.

اگر سرمایهگذار میدانست که میتواند 8 درصد از یک سرمایهگذاری نسبتاً مطمئن دیگر در سال آینده به دست بیاورد، دریافت 100 دلار در امروز را به جای دریافت 105 دلار در سال آینده انتخاب میکرد. در این صورت 8 درصد نرخ تنزیل خواهد بود.

ارزش فعلی خالص مثبت و منفی

یک NPV مثبت نشان میدهد که درآمد پیشبینیشده تولید شده توسط یک پروژه یا سرمایهگذاری از هزینههای پیشبینیشده، به قیمت امروز، بیشتر است. فرض بر این است که سرمایه گذاری با NPV مثبت سودآور خواهد بود.

سرمایه گذاری با NPV منفی منجر به زیان خالص می شود. این مفهوم مبنای قانون ارزش فعلی خالص است که حکم میکند فقط سرمایهگذاریهایی با مقادیر NPV مثبت باید در نظر گرفته شود.

محاسبه ارزش خالص فعلی

پول در زمان حال به دلیل تورم و درآمدهای احتمالی ناشی از سرمایه گذاری های جایگزینی که می تواند در یک فاصله زمانی معین ایجاد شود، بیش از همین مقدار در آینده ارزش دارد. به عبارت دیگر، یک دلار به دست آمده در آینده به اندازه یک دلار در زمان حال ارزش نخواهد داشت. عنصر نرخ تنزیل فرمول ارزش فعلی خالص راهی برای در نظر گرفتن این موضوع است.

همانطور که در مثال قبل بیان شد، یک سرمایه گذار می تواند دریافت 100 دلار را امروز یا در سال بعد انتخاب کند. یک سرمایه گذار منطقی حاضر به تعویق دریافت پول نیست. با این حال، چه میشود اگر سرمایهگذار بتواند انتخاب کند که 100 دلار را امروز یا 105 دلار در سال بعد دریافت کند؟ اگر پرداخت کننده قابل اعتماد بود، آن 5% اضافی ممکن است ارزش انتظار را داشته باشد، اما تنها در صورتی که کار دیگری وجود نداشته باشد که سرمایه گذاران بتوانند با 100 دلاری که بیش از 5% درآمد داشته باشد، انجام دهند.

یک سرمایه گذار ممکن است مایل باشد یک سال صبر کند تا 5% اضافی کسب کند، اما این ممکن است برای همه سرمایه گذاران قابل قبول نباشد. در این حالت 5% نرخ تنزیل است که بسته به سرمایه گذار متفاوت خواهد بود. اگر سرمایهگذار میدانست که میتواند 8 درصد از یک سرمایهگذاری نسبتا مطمئن دیگر در سال آینده به دست بیاورد، حاضر نبود پرداخت 5 درصد را به تعویق بیندازد. در این حالت، نرخ تنزیل سرمایه گذار 8 درصد است.

یک شرکت ممکن است نرخ تنزیل را با استفاده از بازده مورد انتظار پروژه های دیگر با سطح ریسک مشابه یا هزینه استقراض پول مورد نیاز برای تامین مالی پروژه تعیین کند. به عنوان مثال، یک شرکت ممکن است از پروژه ای که انتظار می رود 10 درصد در سال بازدهی داشته باشد، در صورتی که هزینه تامین مالی آن 12 درصد باشد و یا پروژه جایگزینی وجود داشته باشد که انتظار می رود 14 درصد در سال بازدهی داشته باشد، اجتناب کند.

تصور کنید یک شرکت می تواند در تجهیزاتی سرمایه گذاری کند که هزینه آن یک میلیون دلار است و انتظار می رود به مدت پنج سال ماهیانه 25 هزار دلار درآمد داشته باشد. این شرکت سرمایه موجود برای تجهیزات را در اختیار دارد و می تواند به طور جایگزین آن را در بازار سهام با بازده مورد انتظار 8 درصد در سال سرمایه گذاری کند. همچنین مدیران احساس می کنند که خرید تجهیزات یا سرمایه گذاری در سهام ریسک های مشابهی دارند.

مراحل محاسبه ارزش فعلی خالص

دو مرحله کلیدی برای محاسبه NPV وجود دارد:

مرحله 1: NPV سرمایه گذاری اولیه

از آنجایی که هزینه تجهیزات از قبل پرداخت می شود، این اولین جریان نقدی است که در محاسبه گنجانده شده است و نیازی به محاسبه زمان سپری شده ندارد، بنابراین خروجی یک میلیون دلاری امروز نیازی به تنزیل ندارد.

تعداد دوره ها (t) را شناسایی کنید: انتظار می رود که تجهیزات به صورت ماهانه جریان نقدی ایجاد کند و به مدت پنج سال دوام بیاورد، به این معنی که 60 جریان نقدی و 60 دوره در محاسبه گنجانده شده است.

تعیین نرخ تنزیل (i): انتظار می رود سرمایه گذاری جایگزین 8% در سال پرداخت کند. با این حال، از آنجا که تجهیزات یک جریان ماهیانه از جریان های نقدی ایجاد می کنند، نرخ تنزیل سالانه باید به نرخ دوره ای یا ماهانه تبدیل شود. با استفاده از فرمول زیر متوجه می شویم که نرخ دوره ای 0.64٪ است.

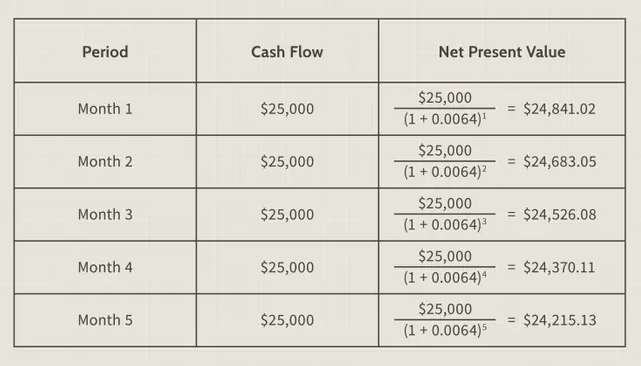

مرحله 2: NPV جریان های نقدی آتی

فرض کنید جریانهای نقدی ماهانه در پایان ماه به دست میآیند و اولین پرداخت دقیقاً یک ماه پس از خرید تجهیزات انجام میشود. این یک پرداخت آینده است، بنابراین باید برای ارزش زمانی پول تنظیم شود. یک سرمایه گذار می تواند این محاسبه را به راحتی با اکسل یا ماشین حساب انجام دهد. برای نشان دادن مفهوم، پنج پرداخت اول در شکل زیر نمایش داده شده است.

محاسبه کامل ارزش فعلی برابر است با ارزش فعلی تمام 60 جریان نقدی آتی، منهای یک میلیون دلار سرمایه گذاری اولیه. جمع تمام اعداد موجود در ستون سوم جدول فوق (از ماه اول تا ماه شصتم)، برابر خواهد بود با 1/242/322 دلار. در نتیجه ازش فعلی خالص برابر می شود با:

NPV = 1242322-1000000=242322

در این مورد، ارزش فعلی خالص مثبت است و خرید تجهیزات به نظر عاقلانه است. اگر ارزش فعلی این جریانهای نقدی به دلیل بالاتر بودن نرخ تنزیل یا کوچکتر بودن خالص جریان های نقدی منفی بود، باید از سرمایهگذاری اجتناب میشد.

محدودیت های ارزش فعلی خالص

سنجش سودآوری سرمایه گذاری با NPV به شدت به فرضیات و تخمین ها متکی است، بنابراین ممکن است فضای قابل توجهی برای خطا وجود داشته باشد. عوامل تخمینی شامل هزینه های سرمایه گذاری، نرخ تنزیل و بازده پیش بینی شده است. یک پروژه ممکن است اغلب به هزینههای پیشبینینشده ای نیاز داشته باشد.

ارزش فعلی خالص در مقابل دوره بازپرداخت

دوره بازپرداخت یا "روش بازپرداخت" جایگزین ساده تری برای NPV است. روش بازپرداخت محاسبه می کند که چقدر طول می کشد تا سرمایه اولیه بازپرداخت شود. یک اشکال این است که این روش ارزش زمانی پول را محاسبه نمی کند. به همین دلیل، دوره های بازپرداخت محاسبه شده برای سرمایه گذاری های طولانی تر، پتانسیل بیشتری برای عدم دقت دارند.

علاوه بر این، دوره بازپرداخت به شدت محدود به مدت زمان مورد نیاز برای بازگرداندن هزینه های سرمایه گذاری اولیه است. این امکان وجود دارد که نرخ بازده سرمایه گذاری بتواند تغییرات شدیدی را تجربه کند. مقایسه با استفاده از دوره های بازپرداخت، سودآوری بلندمدت سرمایه گذاری های جایگزین را به حساب نمی آورد.

جمع بندی

در این مطلب با مفهوم ارزش فعلی خالص آشنا شدیم. مطالب گفته شده در این مطلب را میتوان یه صورت جملات زیر خلاصه کرد:

- ارزش فعلی خالص یا NPV، برای محاسبه ارزش کل فعلی جریان آتی از پرداخت ها استفاده می شود.

- اگر NPV یک پروژه یا سرمایه گذاری مثبت باشد، به این معنی است که ارزش فعلی تنزیل شده تمام جریان های نقدی آتی مربوط به آن پروژه یا سرمایه گذاری مثبت و در نتیجه آن سرمایه گذاری یا پروژه جذاب خواهد بود.

- برای محاسبه NPV، باید جریان های نقدی آتی را برای هر دوره تخمین بزنید و نرخ تنزیل صحیح را تعیین کنید.