کانسلیم یکی از استراتژیهایی است که در تحلیل بنیادی سهام شرکتها استفاده میشود. نام این استراتژی از سر واژههای انگلیسی آن (CANSLIM) گرفته شده است که هر کدام از حروف این اسم، یک معیار از این استراتژی را تشکیل میدهند.

ویلیام اونیل، یکی از فعالین بازار سرمایه آمریکا، این روش را ساخته است. او بنیانگذار و مدیر روزنامه Investors Business Daily است که در کتاب "چگونه از بازار سهام بورس پول درآوریم"، این استراتژی را توضیح داده است.

گام های استراتژی کانسلیم چیست؟

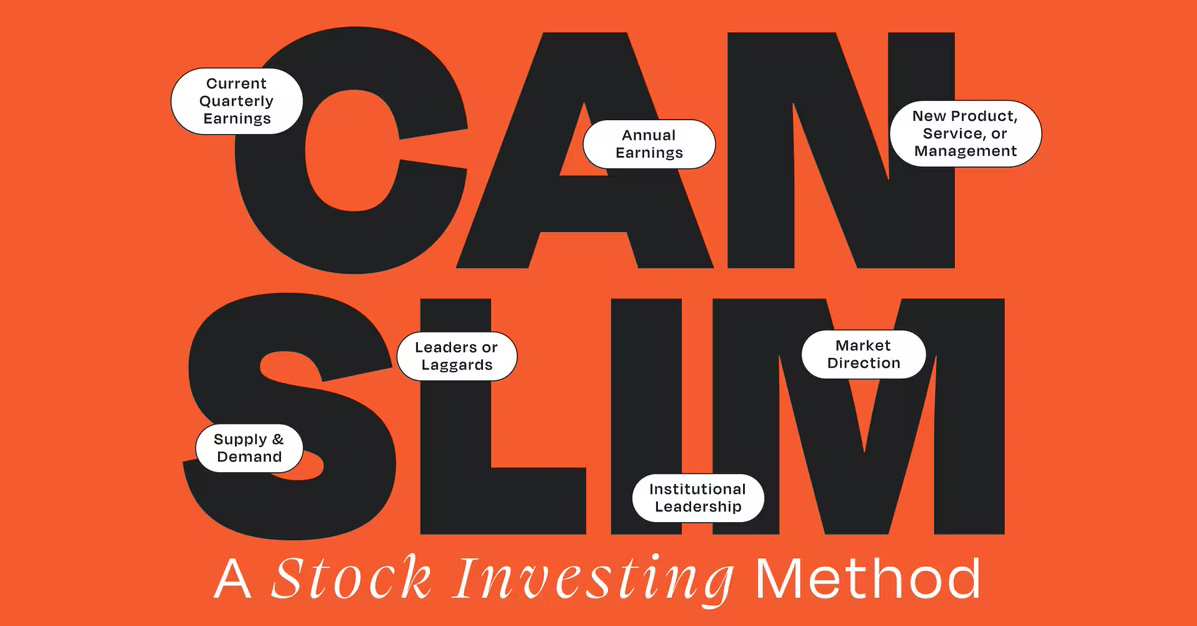

همانطور که گفتیم، اسم این استراتژی از اول حروف معادل انگلیسی آن گرفته شده است. این هفت حرف شامل موارد زیر است:

- درآمد جاری (Current earnings)

- درآمد سالیانه (Annual earnings)

- محصول یا خدمت جدید یا تغییرات مثبت بخاطر افزایش نرخهای جهانی، افزایش نرخ ارز و... (New product)

- عرضه و تقاضا (Supply and demand)

- صنعت پیشگام یا صنعت غیرپیشگام (Leader or laggard)

- حمایت نهادی (Institutional sponsorship)

- جهت بازار (Market Direction)

که اگر حروف ابتدایی این هفت معیار را کنار هم بگذاریم به CANSLIM میرسیم. در ادامه هر کدام از این معیارها را بررسی میکنیم.

درآمد جاری چیست؟

معیار اول در این استراتژی، درآمدهای جاری شرکت است. در بورس ایران، شرکتها در انتهای هر ماه و سه ماه یکبار گزارش فعالیت خود را در سایت کدال منتشر میکند. یکی از راههای بررسی این معیار، مقایسهی نحوهی عملکرد شرکت در ماههای گذشته با استفاده از صورتهای مالی فصلی و یا گزارشهای فعالیت ماهانه شرکت است. درصورتی که درآمد شرکت در طی ماهها و فصلهای گذشته، رشد خوبی داشته باشد، شرکت از نظر این معیار، عملکرد مثبتی داشته است.

|

ماه |

درآمد شرکت الف به میلیارد |

درآمد شرکت ب به میلیارد |

|

فروردین |

۲۰۰۰ |

۷۰ |

|

اردیبهشت |

۱۸۰۰ |

۹۰ |

|

خرداد |

۲۱۰۰ |

۱۰۰ |

|

تیر |

۲۳۰۰ |

۱۵۰ |

|

مرداد |

۲۱۰۰ |

۱۷۰ |

|

شهریور |

۲۰۰۰ |

۲۰۰ |

|

مهر |

۲۳۰۰ |

۲۳۰ |

|

آبان |

۲۳۰۰ |

۲۴۰ |

|

آذر |

۲۵۰۰ |

۲۷۰ |

|

دی |

۲۳۰۰ |

۲۹۰ |

|

بهمن |

۲۸۰۰ |

۳۵۰ |

|

اسفند |

۲۷۰۰ |

۵۰۰ |

در این مثال فرضی، میتوانید مشاهده کنید که شرکت الف با اینکه مقدار فروش هر ماهش از فروش شرکت ب بسیار بیشتر است، اما مقدار این درآمدها در طی سال تغییر آنچنانی نداشته است درصورتی که درآمد شرکت ب، پیوسته در حال رشد بوده است، پس میتوانیم نتیجه بگیریم که شرکت ب، عملکرد بهتری داشته است.

درآمد سالیانه چیست؟

|

سال |

۱۳۹۸ |

۱۳۹۷ |

۱۳۹۶ |

۱۳۹۵ |

۱۳۹۴ |

|

شرکت الف |

۰.۱۵ |

۰.۲ |

۰.۱۲ |

۰.۳ |

۰.۲۵ |

|

شرکت ب |

۰.۴۵ |

۰.۳ |

۰.۲۵ |

۰.۱۵ |

۰.۱ |

واضح است که عملکرد شرکت ب در این بخش مساعد بوده و هر سال حاشیه سود عملیاتی آن رشد داشته است.

راه اندازی محصولات جدید شرکت ها چگونه است؟

طبق استراتژی کانسلیم، شرکتها برای رقابت با رقبای تجاری و عقب نیفتادن از آنها، باید علاوه بر عملکرد خوب از لحاظ مالی (دو معیار قبلی)، سبد محصولات یا خدمات خود را گسترش دهند تا هم مشتریان جدیدی در بازار داشته باشند و هم مشتریان سابق خود را راضی نگه دارند. علاوه بر این مسئله، معرفی محصول جدید میتواند درآمد شرکت را هم افزایش دهد.

فرض کنید یک شرکت سنگ آهن را به قیمت 100 تومان میفروشد و شرکتی دیگر با انجام عملیات اضافی روی آن، محصول جدیدی را از سنگ آهن تولید می کند که قیمت آن 500 تومان است. طبیعی است که شرکت هم از خام فروشی جلوگیری کرده و هم با معرفی محصول جدید، درآمد خود را افزایش داده است.

برای مشاهدهی محصولات یا خدمات جدید شرکت، با مراجعه به کدال، می توانیم گزارش فعالیت ماهانه و هم چنین گزارش تفسیری هیئت مدیره را بخوانیم.

نکتهی مهم: بین دو شرکت که در صنعت مشابهی کار میکنند، مثلا شرکتهای تولید فلزات اساسی، اگر هر دو شرکت طرح توسعه (معرفی محصول جدید) داشته باشند، از نظر این معیار شرکتی امتیاز بیشتری میگیرد که محصول جدیدش گرانتر بوده یا ظرفیت تولیدش بیشتر باشد.

به عنوان مثال؛ اگر محصول جدید شرکت الف، هر کیلو 1000 تومان و محصول جدید شرکت ب، هر کیلو 900 تومان ارزشگذاری شوند، این معیار، امتیاز بیشتری به شرکت الف میدهد.

عرضه و تقاضا چیست؟

صنعت پیشگام یا غیرپیشگام چگونه عمل می کند؟

حمایت نهادی چیست؟