صورت سود و زیان جامع یکی از گزارش های صورت های مالی شرکت ها است که همراه آن منتشر می شود و به نوعی خلاصه شده و چکیده صورت سود و زیان یک شرکت می باشد. در صورت سود و زیان، شرکت مذکور درآمدها و هزینه های تولید محصول یا ارائه خدمات را گزارش می کند. از آنجایی که هدف انتشار صورت های مالی، ارزیابی فعالیت شرکت و مدیران آن است و هدف فعالیت یک شرکت (فرقی ندارد که موضوع فعالیتش تولیدی، سرمایه گذاری یا خدماتی باشد) ایجاد سود برای سهامداران و کسب درآمد است، شرکت ها صورت سود و زیان جامع خود را منتشر می کنند.

صورت سود و زیان جامع

صورت سود و زیان، تمامی هزینه ها و درآمدهای یک شرکت که محقق شده (یا نشده) است را گزارش می کند. بنابراین، سود یا زیان خالص یک شرکت که مجموع درآمدها و هزینه های تحقق یافته شرکت است، در ابتدای گزارش صورت سود و زیان جامع آورده می شود.

نوشتن این گزارش توسط شرکت ها، در اکثر کشورها رایج می باشد. به عنوان مثال، طبق تعریف هیئت استانداردهای حسابداری مالی آمریکا (FASB) در بیانیه مفاهیم حسابداری مالی شماره 6SFAC، سود و زیان جامع عبارت است از: “تغییر در خالص دارایی های یک واحد تجاری در نتیجه معاملا ت و سایر رویدادها به غیر از سرمایه گذاری مالکان یا سود سهام پرداختی به آن ها در یک دوره مالی.”

صورت سود و زیان جامع شامل چه مواردی می شود؟

صورت سود و زیان جامع بر اساس اصل ششم حسابداری نوشته می شود. در اینجا قصد نداریم اصول حسابداری را به صورت کامل و با جزئیات مرور کنیم. به زبان ساده، این اصل می گوید در گزارش صورت های مالی، باید اصل را بر این قرار داد که شرکت در طولانی مدت قرار است به عملیات خود ادامه دهد.

در سایر گزارش های صورت مالی (مثل صورت سود و زیان و صورت گردش وجوه نقد) این که موضوع فعالیت شرکت خدماتی، سرمایه گذاری یا تولیدی باشد، در نوع گزارش و اقلامی که در این گزارش ها آورده می شود، تفاوت ایجاد می کند؛ اما صورت سود و زیان جامع همه شرکت ها شبیه به هم است و تفاوتی با هم ندارند. صورت سود و زیان جامع یکی از اصول تحلیل بنیادی در بورس اوراق بهادار است که به طور خلاصه موارد زیر در آن آورده می شود:

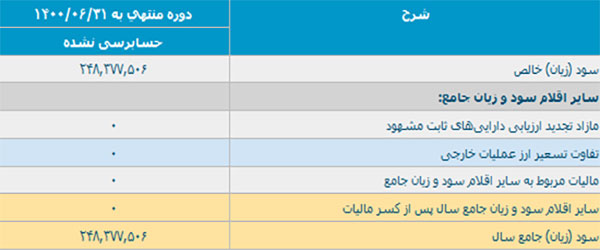

- سود (زیان) خالص

- سایر اقلام سود و زیان جامع

- سایر اقلام سود و زیان جامع پس از کسر مالیات

- سود (زیان) جامع سال

سود (زیان) خالص

ﺍﺯ ﺁﻧﺠﺎ ﻛﻪ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺩﺭ ﺑﺮﮔﻴﺮﻧده کلیه درآمدها ﻭ ﻫﺰﻳﻨﻪ ﻫﺎی ﺷﻨﺎﺳﺎیی ﺷﺪﻩ، ﺍﻋﻢ ﺍﺯ ﺗﺤﻘﻖ ﻳﺎﻓﺘﻪ ﻭ ﺗﺤﻘﻖ ﻧﻴﺎﻓﺘﻪ ﺍﺳﺖ، ﺳﻮﺩ ﻳﺎ ﺯﻳﺎﻥ ﺧﺎﻟﺺ ﺩﻭﺭﻩ ﻣﺎلی ﺑﻪ ﻋﻨﻮﺍﻥ ﺍﻭﻟﻴﻦ ﻗﻠﻢ ﺩﺭ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺍﻧﻌﻜﺎس می یابد. ﺍﻳﻦ ﺑﺪﺍﻥ معنی است ﻛﻪ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺩﻭﺭﻩ، ﻳﻜﻲ ﺍﺯ ﺍﻗﻼﻡ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺭﺍ ﺑﻪ ﺗﻔﺼﻴﻞ ﻧﺸﺎﻥ می ﺩﻫﺪ ﻭ ﺳﺎﻳﺮ ﺩﺭﺁمدﻫﺎ ﻭ ﻫﺰﻳﻨﻪ ﻫﺎی ﺷﻨﺎﺳﺎیی ﺷﺪﻩ، ﺑﻪﻃﻮﺭ ﺟﺪﺍﮔﺎﻧﻪ ﺩﺭ ﺻﻮﺭﺕ ﺳﻮﺩ ﻭ ﺯﻳﺎﻥ ﺟﺎﻣﻊ ﺍﻧﻌﻜﺎس می یابد.

بنابراین این بخش در واقع همان سود یا زیان خالص شرکت است که در انتهای گزارش صورت سود و زیان هم آورده می شود. سود (زیان) خالص نشان می دهد که چه مقدار از درآمد به صورت خالص برای شرکت باقی مانده است. همانطور که گفتیم این بخش همان درآمدها و هزینه های تحقق یافته ای است که شرکت در دوره مالی خود داشته است.

سایر اقلام سود و زیان جامع

این بخش مربوط به هزینه ها یا درآمدهایی است که شرکت نتوانسته آن ها را در این دوره مالی که صورت مالی آن منتشر شده است، تحقق ببخشد. در واقع این بخش از صورت سود و زیان به حقوق صاحبان سهم اضافه یا از آن کم می شود. این قسمت شامل 3 بخش می شود:

- مازاد تجدید ارزیابی دارایی های ثابت: این بخش مربوط می شود به دارایی های ثابتی که شرکت قصد تجدید ارزیابی در آن ها را دارد. به زبان ساده، شرکت اگر یک زمینی را 10 سال پیش به قیمت 10 میلیون تومان خریده باشد، ارزش این زمین در دفتر شرکت، در صورتیکه هیچگونه تجدید ارزیابی در طول این 10 سال روی این زمین انجام نداده باشد، هنوز هم همان 10 میلیون تومان ثبت شده است. به طور مشخص در طی زمان ارزش برخی از دارایی ها افزایش و ارزش برخی دیگر کاهش پیدا می کند. (کاهش ارزش ممکن است به واسطه استهلاک برای دستگاه ها و خطوط تولید باشد)

- تفاوت تسعیر ارز عملیات خارجی: ارزهای کشورهای مختلف در ایران همواره در حال تغییر نرخ هستند. برخی از شرکت ها، واردات یا صادرات دارند که این عملیات با نرخ های مختلف و ارزهای مختلف (یورو، دلار، یوآن و...) ممکن است انجام شود. تفاوت تسعیر ارز به تغییرات نرخ ارزی اشاره می کند که به عملیات شرکت ارتباط دارد.

- مالیات مربوط به سایر اقلام سود و زیان جامع: اگر شرکت برای دو مورد بالا ورود پولی را شناسایی کند، موظف است تا مالیات بپردازد. مدت زمانی که شرکت موظف است برای این اقلام مالیات دهد، متغیر است. به عنوان مثال، پرداخت مالیات مازاد تجدید ارزیابی دارایی ها، عموما چند سال بعد از زمان ارزیابی است.

سایر اقلام سود و زیان جامع سال پس از کسر مالیات

پس از کسر مالیات از دو مورد بالا (مازاد تجدید ارزیابی دارایی های ثابت، تفاوت تسعیر ارز عملیات خارجی) در این قسمت مجموع این دو مورد، گزارش می شود.

سود (زيان) جامع سال

در این قسمت مجموع سود (زیان) خالص شرکت و مورد بالایی گزارش می شود.

بنابراین متوجه شدیم که صورت سود و زیان جامع یکی از عمده ترین صورت های مالی است که توسط حسابداران و صاحبان مشاغل مورد استفاده قرار می گیرد و این صورت مالی، عملکرد مالی و نتایج عملیات یک شرکت یا نهاد خاص را برای مدت زمانی مشخص، نشان می دهد.

جمع بندی

صورت سود و زیان جامع به عنوان یک صورت مالی اساسی باید به طور جداگانه ارائه شود. اما در مواردی خاص، ارائه صورت سود و زیان جامع ضرورتی ندارد. در چنین حالتی باید در یادداشتی زیر صورت سود و زیان دوره، عدم لزوم ارائه صورت سود و زیان جامع افشا شود. به طور خلاصه می توانیم بگوییم که گزارش صورت سود و زیان جامع، از سود (زیان) خالص و (ورودی یا خروجی) حقوق صاحبان سهام تشکیل شده است. پس در واقع، صورت سود و زیان جامع تجمیع و چکیده صورت سود و زیان، صورت گردش وجوه نقد و صورت وضعیت مالی شرکت می باشد.