"پول برای شما کار میکند." این جمله دربردارنده دیدگاه و نظر بسیاری از بزرگان و افراد موفق در حوزه مالی و سرمایه گذاری در جهان است. پس نتیجه میگیریم که سرمایه گذاری دارای قدرت زیادی است.

در سرمایه گذاری به دنبال یافتن بیشترین سود(بالاترین بازده)، کمترین ریسک و تا جای ممکن بیشترین نقدشوندگی هستیم. همچنین، در تصمیمات سرمایه گذاری با دو عامل درآمد و زمان سر و کار داریم. علاوه بر این، باید به دو واژه هزینه فرصت و تورم نیز، توجه ویژهای داشته باشیم. هر دو این عامل شرایط استرس زایی به همراه دارد که بایستی با آموزش روانشناسی بازار بورس آن را کنترل کرد.

مفهوم فرصت هزینه و تورم

سرمایه گذاری سبب میشود تا پول و دارایی شما افزایش یابد و هزینه نیز عاملی است که پول یا دارایی شما را کاهش می دهد. گاهی تصمیم میگیرید تا از یک دارایی در جایی دیگر استفاده کنید و نسبت به استفاده از آن در شکل فعلی چشم پوشی میکنید. درسرمایه گذاری مطلوب، دارایی بازدهی بیشتری نسبت به نرخ تورم دارد.

برای مثال تصمیم می گیرید تا سپرده خود را از بانک خارج کنید، از سود ماهیانه آن چشم بپوشید و در عوض، آن دارایی را به طلا تبدیل سازید تا بازدهی مناسبتری داشته باشید. این تصمیم به خاطر نرخ تورم بالا و کم ارزش شدن ارز گرفته شده است.

اقتصاد سالم و بیمارگونه

در اقتصاد سالم، پویا و مولد، هیچ کسی برای سرمایه گذاری اقدام به خریدن ملک، ماشین و حتی سکههای طلا نمیکند. بر خلاف اتفاقی که به دلیل تورم مزمن و افت پیوسته ارزش پول ملی در کشور ما رخ میدهد. در واقع این سرمایهها جزء کالاهای مصرفی یا هزینهای هستند. متاسفانه در ایران اگر دارایی و پول به درستی سرمایه گذاری نشود، در اثر تورم و با گذشت زمان، از ارزشش کم میشود و توان مالی شخص را در خرید تضعیف میسازد.

محاسبه نرخ تورم و فرصت هزینه

برای محاسبه تورم از شاخصی به نام قیمت مصرف کننده استفاده میشود. در صورتی که بازدهی سرمایه گذاری ما کمتر از نرخ تورم باشد، زیان کردهایم. برای این که متوجه شویم آیا مورد سودزاتری در سرمایه گذاریمان داریم یا خیر، به هزینه فرصت نگاه میکنیم. فرصت هزینه به معنای بازدهی بیشتر نسبت به نرخ تورم است.

سرمایه گذاری در بانک در مقابل سرمایه گذاری در بازار سرمایه

همان طور که میدانیم سپرده سرمایه گذاری بدون ریسک است در حالی که بازار سهام ریسک مربوط به خود را دارد. از طرفی هر دو سرمایه گذاری از نقدشوندگی بالایی برخوردارند. هر چند که برای نقد شدن سپردههای بلند مدت برای مثال پنج ساله، باید کمی هزینه دهیم. یعنی اگر در میانه بازه بخواهیم آن را برداشت کنیم، نرخ بهره کم میشود. بنابراین شاید سپرده گذاری یک ساله اندکی بهتر باشد و تاثیر کمتری در محاسبات ما بگذارد. در ضمن با توجه به نرخ تورم در ایران، سرمایه گذاریهای بلند مدتی مثل سرمایه گذاری 5 ساله گزینه مناسبی برای سرمایه گذاری نمیباشد.

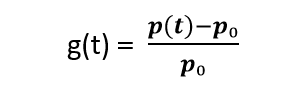

<<برای محاسبه بازدهی از فرمول زیر استفاده میکنیم که p(t) قیمت در سال t و p₀ همان قیمت اولیه است.>>

با کمک دادههای تاریخی و محاسبه آن خواهید دید که در افقهای زمانی بلند مدت، سرمایهگذاری در بورس نسبت به سپرده گذاری بانکی از بازدهی بالایی برخوردار است. البته با استفاده از این فرمول میتوانید بازدهی داراییهای دیگر را نیز محاسبه کنید و نتایج را مورد مقایسه قرار دهید.

با کمک دادههای تاریخی و محاسبه آن خواهید دید که در افقهای زمانی بلند مدت، سرمایهگذاری در بورس نسبت به سپرده گذاری بانکی از بازدهی بالایی برخوردار است. البته با استفاده از این فرمول میتوانید بازدهی داراییهای دیگر را نیز محاسبه کنید و نتایج را مورد مقایسه قرار دهید.

نتیجه گیری

در این مقاله با دو مفهوم فرصت هزینه و تورم آشنا شدیم. ضمن توضیحی در رابطه با اقتصاد سالم و بیمار، مسئله بازدهی سرمایه گذاری یا فرصت هزینه را با توجه به نرخ تورم در ایران شرح دادیم. سپس برای محاسبه آن از یک فرمول استفاده کردیم. البته میتوانیم با محاسبه فاکتورهای پیچیدهتر، فرمولهای دیگری نیز به کار ببریم. البته کنترل تمامی این شرایط نیاز به داشتن روانشناسی بازار بورس است. پیشنهاد میکنیم برای تصمیم گیری نسبت به بازدهی سرمایه گذاری خود با توجه به اقتصاد تورم زای ایران، مقالات مربوط به سرمایه گذاری را که در سایت وجود دارد، مطالعه نمایید.