بازارهای مالی به زیرمجموعه های متفاوت از یکدیگر مانند بازار پول، بازار سرمایه، بازاربیمه، بازار کالا، بازار املاک و... تقسیم می شود. از این میان بازار سرمایه، خود به زیرمجموعه های بازار سهام، بازار بدهی و بازار ابزارهای مشتقه و... تقسیم بندی شده است. یکی از بخش های بازارهای بدهی در جهان، اوراق قرضه (bonds) است. در تعریف اوراق قرضه بایستی گفت که این اوراق، برگه و یا قولنامه هایی هستند که براساس آن ها ناشر (فرد یا نهادی که این اوراق را منتشر می کند)، متعهد می شود مبالغ معینی (بهره و سود سالانه) را در فواصل زمانی که در قرارداد مشخص شده است، به دارنده اوراق قرضه پرداخت کند و همچنین در زمان سررسید اوراق قرضه (زمان سررسید اوراق قرضه در آغاز قرارداد تعیین شده است)، اصل مبلغ را به شخص دارنده اوراق قرضه بازپرداخت کند.

در واقع کاربرد اصلی اوراق قرضه را می توان تأمین مالی بنگاه های اقتصادی دانست. بایستی خاطر نشان کرد که اوراق قرضه سابقه ای طولانی در بازارهای مالی جهان دارد و دولت ها و شرکت ها همواره از این ابزار برای تامین مالی مورد نیاز خود استفاده می کنند.

نکته ای که درخصوص اوراق قرضه باید به آن اشاره کرد این است که در ایران انتشار اوراق قرضه به شکلی که در بازارهای بدهی جهان مرسوم است، صورت نمی گیرد؛ علت عدم انتشار اوراق قرضه به شکل معمول در ایران نیز، مغایرت این نوع اوراق قرضه با قوانین بانکداری اسلامی رایج در ایران است؛ اما روش های جایگزین اوراق با درآمد ثابت از جمله اوراق مشارکت، اوراق خزانه، صکوک شرکتی و… که با قوانین بانکداری اسلامی مغایرت ندارد، به عنوان ابزارهای بازار بدهی در ایران مورد استفاده قرار می گیرد و جایگزین اوراق قرضه شده است.

بخشی از بازار سرمایه ایران هم متشکل از بازار بدهی است اما به دلیل مغایرت با قوانین بانکداری اسلامی، اوراق قرضه منتشر شده در این بازار متفاوت از اوراق قرضه منتشر شده در سایر کشورهاست. به طور کلی اوراق قرضه (بدهی) را براساس نهاد منتشر کننده آن می توان به 3 دسته ی دولتی، شرکتی و شهرداری ها تقسیم بندی کرد.

اما به طور خلاصه اوراق قرضه ( بدهی )منتشر شده در بازار سرمایه ایران را در سه نوع اوراق مشارکت، صکوک و اوراق خزانه اسلامی می توان تقسیم بندی کرد.

1) اوراق خزانه اسلامی

یکی از شناخته شده ترین اوراق قرضه (بدهی) در بازار سرمایه ایران، اوراق خزانه اسلامی است. در بازار سرمایه ایران اوراق خزانه اسلامی را با نام اخزا می شناسند. اوراق خزانه اسلامی توسط دولت جمهوری اسلامی ایران و با هدف کسری بودجه و تامین مالی مورد نظر دولت انجام می پذیرد.

یکی از شناخته شده ترین اوراق قرضه (بدهی) در بازار سرمایه ایران، اوراق خزانه اسلامی است. در بازار سرمایه ایران اوراق خزانه اسلامی را با نام اخزا می شناسند. اوراق خزانه اسلامی توسط دولت جمهوری اسلامی ایران و با هدف کسری بودجه و تامین مالی مورد نظر دولت انجام می پذیرد.

اوراق خزانه اسلامی به عنوان یکی از انواع اوراق قرضه (بدهی) در بازار سرمایه، به معنای تعهد دولت ها در خصوص بازپرداخت مبلغی اسمی این اوراق در آینده است؛ همانطور که گفتیم اوراق خزانه اسلامی یکی از ابزارها و ساز و کارهای مالی بازار سرمایه با ماهیت بدهی است که بدون کوپن سود منتشر می شود( کوپن سود با قوانین بانکداری اسلامی مغایرت دارد.)

نکته اصلی در خصوص اوراق خزانه این است که این اوراق اصلی ترین ابزار بازار پول برای انجام دادن سیاست های پولی دولت است. اوراق قرضه (بدهی) مرسوم در دنیا (غیراسلامی) توسط دولت ها و به مبلغ کمتر از قیمت اسمی به خریداران اوراق قرضه واگذار می شود و پس از آن از دولت ها از منابعی که حاصل این واگذاری اوراق قرضه بوده است، بدهی های مورد نظر خود را پرداخت می کنند.

اما همانطور که گفته شد این نوع فروش اوراق قرضه به شکل رایج در دنیا با فقه اسلامی مغایرت دارد؛ به همین دلیل دولت جمهوری اسلامی ایران روش جایگزین را در نظر گرفته و این اوراق قرضه (بدهی) را به صورت مستقیم به طلبکاران غیر دولتی واگذار می کند و در ادامه نیز در صورت نیاز به پول، اوراق خزانه اسلامی را در فرابورس واگذار می کند و به فروش می رساند.

باید خاطر نشان کرد که اوراق خزانه اسلامی، نوعی از اوراق قرضه (بدهی) هستند که سر رسید پرداخت آن ها معمولا کمتر از یک سال است و طبق قوانین بانکداری اسلامی، در این دوره هیچگونه سودی به دارندگان این اوراق داده نمی شود.

ریسک اوراق خزانه اسلامی

یکی از ابهاماتی که فعالان بازار سرمایه و نیز مردم عادی در خصوص اوراق خزانه اسلامی به عنوان گونه ای متفاوت از اوراق قرضه (بدهی) دارند، ترس از عدم انجام تعهدات دولت های مختلف در زمان سررسید این اوراق است؛ برای پاسخ به این ابهام بایستی خاطرنشان کرد که دولت ها تضمینی را در قانون این اوراق در نظر گرفته اند.

به این صورت که اولویت بازپرداخت این اوراق در زمان سررسید، هم سطح با پرداخت حقوق کارکنان دولت است و طبق قانون نیز خزانه داری کل کشور وظیفه پرداخت قیمت اسمی اوراق خزانه اسلامی را برعهده دارد و این تضمین پرداخت نیز توسط وزیر امور اقتصادی و دارایی، امضا شده است؛ پس بنابراین در توضیح ریسک ناشی از اوراق خزانه اسلامی باید گفت که این اوراق هیچ گونه ریسکی برای خریداران آن ندارد.

به عبارت دیگر اوراق خزانه اسلامی ریسک نکول ندارند و ریسک نقدشوندگی آن ها بسیار پایین است (می توان گفت که ریسک نقد شوندگی آن نزدیک به صفر است) اما با توجه به اینکه این اوراق در بازار سرمایه ارائه می شود و با نیم نگاهی با ماهیت بازار سرمایه که همیشه دارای نوسانان قیمتی است، تنها ریسکی که می تواند اوراق خزانه اسلامی را تهدید کند ریسک نوسان قیمتی آن ها است و با توجه به سابقه معاملاتی این اوراق در بازار سرمایه، می توان گفت که در بازه ی تعیین شده برای سررسید اوراق خزانه اسلامی، این نوسانات بسیار جزیی است.

هدف و کاربرد اوراق خزانه اسلامی

اوراق خزانه اسلامی که می توان گفت نوعی اوراق قرضه (بدهی) مطابق با بانکداری اسلامی است، برای کنترل کردن و ساماندهی نقدینگی موجود در بازار، تسويه بدهی های دولت به طلبكاران غیردولتی، اجرا کردن سیاست های پولی مورد نظر دولت، تامین منابع مالی برای جبران کسری بودجه به کار برده می شود. در قسمت بالاتر نیز گفته شد که اوراق خزانه اسلامی مهمترین و کاربردی ترین سازوکار بانک مرکزی برای اجرا کردن سیاست های پولی است.

مزایای اوراق خزانه اسلامی

از سه بعد می توان به مزایای انتشار اوراق خزانه اسلامی نگاه کرد:

بخش اول مربوط به دولت است؛ چرا که دولت با استفاده از اوراق خزانه اسلامی می تواند بدهی های خود را پرداخت کند و آن را مدیریت کند.

بخش دوم مربوط به بانک مرکزی است؛ به این صورت که بانک مرکزی از طریق این اوراق، می تواند نقدینگی موجود در جامعه را کنترل کند.

بخش سوم مربوط به مردم است؛ به این شکل که مردم می توانند بازده بدون ریسکی را از اوراق خزانه اسلامی بدست آورند.

تا اینجای کار با اوراق خزانه اسلامی آشنا شدیم و هدف از انتشار و ارائه آن را دانستیم و متوجه شدیم که چه مزایایی برای دولت و مردم دارد.

یک فعال بازار سرمایه برای خرید اوراق خزانه چه کارهایی را باید انجام بدهد؟

افرادی که به عنوان خریدار، قصد خرید و فروش اوراق خزانه اسلامی (نوعی از اوراق قرضه که مطابق با قوانین بانکداری اسلامی است) را دارند، باید به این نکته توجه کنند که معاملات این اوراق به صورت الکترونیکی و در بستر بازار سرمایه انجام می شود. برای خرید اوراق خزانه اسلامی، در ابتدا شما باید دارای کد معاملاتی باشید؛ چراکه بدون داشتن کد بورسی امکان انجام معامله در بسترهای معاملاتی کارگزاری ها را نخواهید داشت.

باید خاطر نشان کرد که معاملات اوراق خزانه اسلامی به عنوان نوعی از اوراق قرضه (بدهی) در ایران در بازار ابزارهای نوین مالی فرابورس ایران ایران و به صورت آنلاین انجام می شود.

قیمت اولیه اوراق خزانه اسلامی چگونه تعیین میشود؟

در پاسخ به این سوال باید گفت که قیمت اوراق خزانه اسلامی بعد از عرضه شدن در بازار، به وسیله ی مکانیسم عرضه و تقاضا تعیین می شود. باید به این نکته اشاره کرد که متقاضیان خرید اوراق خزانه اسلامی برای اطلاع از قیمت و معاملات این اوراق می توانند به سایت شرکت مدیریت فناوری بورس تهران به نشانی www.tsetmc.com مراجعه کنند.

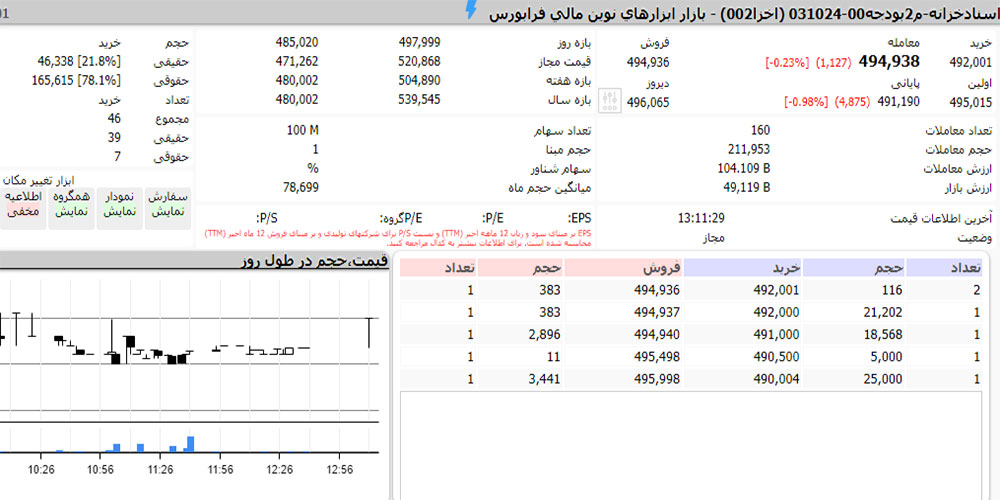

برای افرادی که هنوز با این اوراق آشنایی کامل ندارند، ممکن است نام نماد معاملاتی این اوراق کمی عجیب باشد؛ به این دلیل که نماد معاملاتی اوراق خزانه اسلامی از لحاظ ظاهر و نوشتاری متفاوت از نمادهای سایر سهم های شرکت های موجود در بازار سرمایه باشد. در اینجا برای توضیح بیشتر در خصوص اوراق خزانه اسلامی، مثالی آورده شده است.

در تصویر زیر یکی از نمادهای معاملاتی اوراق خزانه اسلامی را مشاهده می کنید که قیمت و حجم و...آن برای اطلاع معامله گران این اوراق در سایت tsetmc.com قرار داده شده است.

در نگاه اول، نام نماد معاملاتی مذکور کمی پیچیده به نظر می رسد و ممکن است افراد مبتدی مفهوم و معنای این عبارت را متوجه نشوند.

در نگاه اول، نام نماد معاملاتی مذکور کمی پیچیده به نظر می رسد و ممکن است افراد مبتدی مفهوم و معنای این عبارت را متوجه نشوند.

اسنادخزانه-م2بودجه00-031024 (اخزا002)

درعبارت مذکور که نماد معاملاتی یکی از اوراق خزانه اسلامی منتشر شده توسط دولت است، قسمت اول از سمت راست، مشخص کننده ی نوع ورقه بهادار است که در اینجا اسناد خزانه نام دارد که بیانگر اوراق خزانه اسلامی منتشر شده توسط دولت است.

عدد 031024 بیانگر تاریخ سررسید این اوراق است؛ به این معنا که تاریخ سررسید این اوراق در روز 24 دی ماه 1403 است که به اختصار عدد 031024 نوشته شده است. در آخر جمله نیز عبارت اخزا 002 آورده شده است که نام نماد معاملاتی این اوراق را شامل می شود.

نکته: اگر شما نسبت به اوراق خزانه اسلامی کنجکاو شده اید و قصد دارید اطلاعات بیشتری در خصوص اوراق خزانه اسلامی منتشر شده بدست آورید، می توانید وارد سایت شرکت فرابورس ایران به نشانی www.ifb.ir شوید. برای راهنمایی در خصوص کار با این سایت باید خاطر نشان کرد که در قسمت بالای سایت، گزینه ای وجود دارد تحت عنوان: بازارها و محصولات

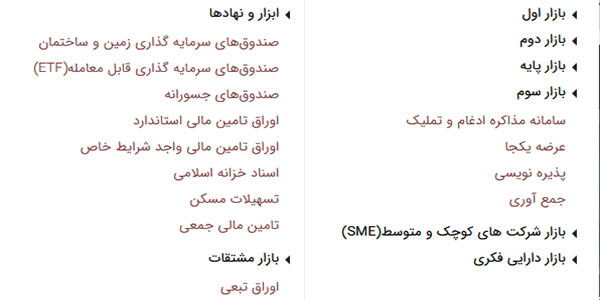

با کلیک بر روی این گزینه، بازارها و همچنین محصولات موجود در در فرابورس نمایش داده می شود که در تصویر زیر آورده شده است.

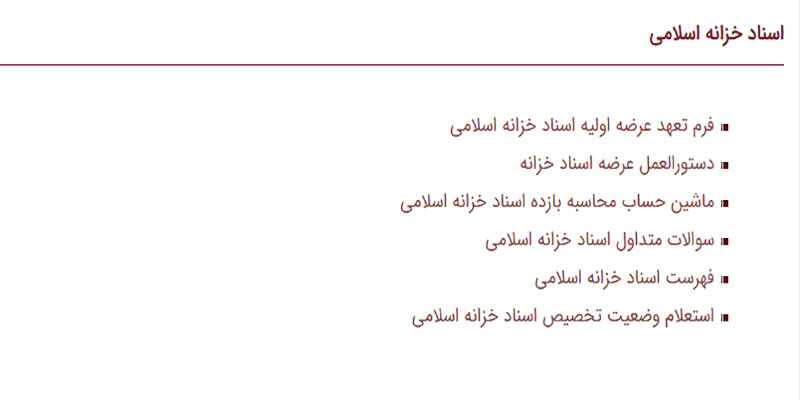

همانطور که مشاهده می کنید در لیست بالا و در قسمت ابزارها و نهادها، گزینه ای به نام اسناد خزانه اسلامی وجود دارد. با کلیک بر روی این گزینه، اطلاعات تکمیلی در خصوص اسناد خزانه اسلامی برای شما نمایش داده می شود که به شکل زیر است:

برای اطلاع از تاریخچه اوراق خزانه اسلامی و همچنین فهرست این اوراق می توانید بر روی گزینه ی فهرست اسناد خزانه اسلامی کلیک کنید.

در تصویر بالا انواع مختلفی از اوراق خزانه اسلامی را با اولویت جدیدترین آن ها مشاهده می کنید. در این فهرست با کلیک بر روی نام نماد هر کدام از این اوراق منتشر شده، می توانید اطلاعات تکمیلی (تاریخ سررسید آن ها، تعداد اوراق پذیرش شده و...) را ببینید.

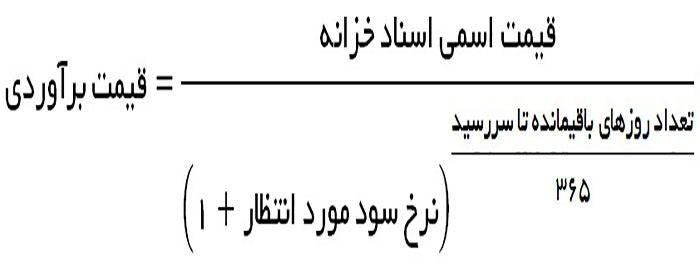

قیمت خرید اوراق خزانه اسلامی به چه صورت است؟

برای محاسبه قیمت روز اوراق خزانه اسلامی، از فرمول زیر استفاده می شود.

سازوکار انتشار و فروش اوراق خزانه اسلامی به چه صورت است؟

مکانیسم انتشار و فروش اوراق خزانه اسلامی به عنوان نوعی از اوراق قرضه (مطابق با بانکداری اسلامی) به این صورت است که وزارت امور اقتصادی و دارايی به نمايندگی از دولت جمهوری اسلامی ایران، اسناد خزانه اسلامی را از منابعی که در بودجه در نظر گرفته شده است، منتشر می کند.

در ادامه نیز وزارت خانه ها و سازمان های مرتبط با این موضوع، بر مبنای بودجه ای که در نظر گرفته شده است، اسامی و لیست پیمانكارانی که از دولت طلبکار هستند را به بانک های ذیربط که وظیفه این کار را برعهده دارند، معرفی خواهند کرد. بعد از آن که لیست این افراد و نهادها به بانک ها ارسال شد، بانک ها نیز پس از احراز هویت و گرفتن مدارک لازم و ضروری از این پیمانکاران، لیست و نام این افراد را به شرکت فرابورس ایران انتقال می دهد.

پس از ثبت شدن نام و اطلاعات این افراد در سامانه معاملات شرکت فرابورس ایران، پیمانکاران مذکور می توانند اوراق خزانه اسلامی که در درست دارند را در بازار ابزارهای نوین مالی فرابورس ایران به فروش برسانند که این اقدام به وسیله کارگزاران عضو فرابورس ایران صورت می گیرد.

بایستی خاطر نشان کرد اگر پیمانکاری قصد فروش اوراق خزانه اسلامی که مالک آن شده است را نداشته باشد، بایستی در ابتدا اطلاعات و مدارک خود را نزد شرکت فرابورس ایران به ثبت برساند و شماره حساب اختصاصی که متعلق به خودش است را به شرکت فرابورس ایران تحویل بدهد. با این کار به صورت خودکار، مبلغ اسمی اوراق خزانه اسلامی که در دست دارد را در روز سررسید دریافت خواهد کرد و لازم نیست اقدام دیگری انجام دهد.

تذکر: متقاضیان خرید اوراق خزانه اسلامی بایستی این نکته را در نظر بگیرند که سود این اوراق صفر بوده (شباهتی به اوراق قرضه منتشر شده در سایر نقاط جهان ندارد) و هیچ گونه پرداخت میان دوره ای نخواهد داشت و دارندگان این اوراق فقط می توانند از اختلاف قیمت اسمی و قیمت بازار از سود آن منتفع شوند.

2) اوراق مشارکت

دومین نوع اوراق قرضه (بدهی) در ایران، اوراق مشارکت نام دارد. به طور مختصر می توان گفت که شرکت ها و بنگاه های اقتصادی برای تامین مالی مورد نیاز خود برای دریافت وام معمولا به بانک ها مراجعه می کنند و درخواست خود را بانک های عامل ابلاغ می کنند اما روش دیگری نیز برای تامین مالی مورد نیاز بنگاه های اقتصادی و شرکت ها نیز وجود دارد.

به این صورت که این بنگاه ها برای کسب کردن و تامین منابع مورد نیاز خود، اوراق مشارکت که گونه ی تغییر یافته اوراق قرضه (مطابق با نظام بانکداری اسلامی) است را منتشر می کنند؛ در واقع با این کار یک معامله برد-برد صورت می گیرد. از یک طرف شرکت ها با انتشار این اوراق، سرمایه و منابع مالی مورد نیاز خود را برای طرح خود کسب می کنند و از بازدهی آن سود می برند.

از طرف دیگر نیز متقاضیان خرید اوراق مشارکت که قصد سرمایه گذاری در این شرکت را دارند، با خریداری کردن این اوراق می توانند در سود طرح های جدید شرکت سهیم شوند.

نکته ای که در خصوص اوراق مشارکت به عنوان یکی از انواع اوراق قرضه (بدهی) باید به آن اشاره کرد این است که معمولا (نه همیشه)، شرکت ها و نهادهایی که اوراق مشارکت را منتشر می کنند، میزان بازدهی (سود) سالیانه اوراق مشارکت را به طور معمول بین ۳ تا ۵ درصد بالاتر از نرخ سود سپرده بلندمدت یک ساله بانک ها در نظر می گیرند؛ به این دلیل که سرمایه گذاران (ممکن است سرمایه گذار، حقیقی یا حقوقی باشد) به سرمایه گذاری در اوراق مشارکت منتشر شده توسط شرکت و بنگاه اقتصادی مذکور علاقه مند شوند.

تا اینجای کار با اوراق مشارکت به عنوان یکی از انواع اوراق قرضه (بدهی) در ایران آشنا شدیم؛ اما سوالی که در اینجا پیش می آید این است که اوراق مشارکت چه ویژگی هایی دارد که آن را از سایر اوراق های بهادار متمایز می کند؟

ویژگی های اوراق مشارکت

به طور کلی می توان گفت که اوراق مشارکت دارای پنج ویژگی است:

1) تاریخ سررسید اوراق مشارکت:

هر اوراق مشارکت فارغ از اینکه توسط چه شرکت و یا با هدف انجام کدام طرح منتشر شده است، دارای تاریخ سررسید است. در توضیح تاریخ سررسید اوراق مشارکت باید گفت که در این اوراق همواره تاریخی در نظر گرفته شده است که نشان دهندی پایان دوره سرمایه گذاری در اوراق مذکور است که اصطلاحا به این تاریخ، تاریخ سررسید گفته می شود و اهمیت تاریخ سررسید آنجا مشخص می شود که خریداران و سرمایه گذاران اوراق مشارکت در تاریخ مذکور می توانند مبلغی معادل ارزش اسمی اوراق را دریافت کنند.

2) ارزش اسمی:

همانطور که اشاره کردیم به مبلغی که توسط ناشر(منتشر کننده اوراق مشارکت) در تاریخ سررسید اوراق مذکور به خریداران بازپرداخت می شود، ارزش اسمی می گویند.

3) نرخ سود اسمی:

لازم به ذکر است که اوراق مشارکت از لحاظ پرداخت سود، به دو نوع مختلف تقسیم بندی می شوند. نوع اول اوراق بدون پرداخت سود و نوع دوم اوراقی که به صورت متناوب و دوره ای سود پرداخت می کنند و دارای نرخ بهره(سود) دوره ای هستند. در تعریف نرخ سود اسمی باید گفت که نرخ سود اسمی در واقع نرخ بهره ای است که در اوراق دسته دوم(اوراقی که به صورت دوره ای سود پرداخت می کنند) پرداخت شده و تا زمان سررسید نیز این پرداخت ها ادامه دارد.

4) قیمت فروش

برخی از دارندگان اوراق مشارکت ممکن است تمایلی به نگهداری اوراق مشارکت خود تا پایان تاریخ سررسید نداشته باشند، به همین دلیل اگر مالک اوراق مشارکت مذکور بخواهد تا قبل از تاریخ سررسید، اوراق خود را بفروشد، این اوراق را باید در روزهای کاری بازارسرمایه (بازار سرمایه تعطیل نباشد) و به قیمتی که عرضه و تقاضا در آن روز مشخص می کند، به فروش برساند.

5) نرخ سود اوراق مشارکت تا سررسید (YTM)

در توضیح سود YTM باید گفت که اگر متقاضی سرمایه گذاری در اوراق مشارکت مورد نظر، اوراق مذکور را در اولین روز انتشار اوراق مشارکت خریداری کند میزان سودی که دریافت می کند، نرخ سود اسمی نام دارد اما اگر این خریدار، اوراق مشارکت مورد نظر را در روزهای بعد از انتشار اوراق، یعنی با قیمت عرضه و تقاضا روز خرید در بازار سرمایه خریداری کند و تا تاریخ سررسید اوراق توسط خریدار نگهداری شود، میزان سود آن اصطلاحا نرخ سود تا سررسید یا به عبارتی دیگر، YTM گفته می شود.

به طور کلی می توان اینگونه گفت که اوراق مشارکت در هر زمان و شرایط به قیمتی خاص و لحظه ای معامله می شود و خریداران این اوراق بر مبنای YTM اقدام به سرمایه گذاری در اوراق مشارکت مورد نظر خود می کنند.

3)صکوک

سومین نوع اوراق قرضه (بدهی) در ایران اوراق قرضه اسلامی (مطابق با بانکداری اسلامی) یا صکوک نام دارد که زیرمجموعه ی اوراق قرضه یا همان اوراق بدهی قرار می گیرد. اوراق صکوک انواع مختلفی دارد که از جمله ی این اوراق می توان به موارد زیر اشاره کرد:

- اوراق مرابحه

- اوراق استصناع

- اوراق اجاره

- اوراق خرید دین

- اوراق مضاربه

- اوراق مزارعه

- اوراق مساقات

- اوراق سلف استاندار

- اوراق منفعت

- اوراق جعاله

- و....

جمع بندی

در این مقاله با مفهوم اوراق قرضه و انواع آن آشنا شدیم. در واقع اوراق قرضه که شامل مواردی همچون اسناد خزانه اسلامی، اوراق مشارکت و... می شوند، برای بسیاری از افراد به عنوان یک گزینه مناسب برای سرمایه گذاری شناخته می شوند؛ اما همانطور که اشاره شد، به دلیل تورم های سنگین در اقتصاد ایران، بازدهی این اوراق نسبت به تورم کمتر بوده و برای بلندمدت نمی تواند گزینه سرمایه گذاری مناسبی باشد.