معاملات مشتقات ارزهای دیجیتال محبوبیت پیدا کرده است و اندازه آن از سال 2020 به طور چشمگیری افزایش یافته است. بر اساس گزارش CryptoCompare، حجم مشتقات رمزنگاری از ژوئن 2020 تا 10 برابر افزایش یافته و تا می 2022، به 3.19 تریلیون دلار رسیده است. در پلتفرم برچسب سفید مقیاس پذیر، ما قراردادهای آتی دائمی را برای صرافی ها و کارگزاران ارائه می دهیم تا مجموعه بزرگتری از گزینه های معاملاتی پیشرفته را برای مشتریان خود ارائه دهیم. صندوق بیمه در ارز دیجیتال نقش مهمی در معاملات مشتقات هم در بازار کریپتوکارنسی و هم در مبادلات سنتی دارد. صندوقهای بیمه در ارز دیجیتال بهعنوان یک مکانیسم دفاعی عمل میکنند و تضمین میکنند که زیانهای غیرمنتظره قرارداد ناشی از معاملات اهرمی زمانی که از مارجین اولیه فراتر میرود، پوشش میدهد. در عین حال، یک صندوق بیمه تضمین می کند که معامله گران سودآور، سود خود را دریافت کنند.

برای درک نیاز به صندوق بیمه در ارز دیجیتال، ابتدا با در نظر گرفتن مواردی که موقعیت های اهرمی در معرض لیکویید قرار می گیرند، به تعریف معاملات اهرمی اشاره می کنیم. سپس مستقیماً به توضیح صندوقهای بیمه، منابع تأمین مالی آنها، مواردی که صندوقهای بیمه به معاملهگران پرداخت میکنند و مزایا و معایب چنین صندوقهایی می رویم.

معاملات اهرمی و لیکوئیدیشن

معاملات اهرمی که به عنوان معاملات مارجین یا حاشیه نیز شناخته می شود، نوعی مکانیسم معاملاتی است که به کاربران اجازه می دهد با پولی بیشتر از آنچه که دارند معامله کنند. این یک نکته کلیدی است که معامله اهرمی را جذاب می کند و مشتریان را قادر می سازد از تغییرات نسبتاً کوچک در قیمت دارایی سود بیشتری کسب کنند. با این حال، اهرم به همان اندازه می تواند سود و زیان یک معامله گر را افزایش دهد.

برای شروع معامله و باز نگه داشتن موقعیت مارجین، کاربر باید پول اولیه را قرار دهد که به آن وثیقه می گویند. از طریق اهرم، معامله گران می توانند قدرت خرید خود را افزایش دهند که ممکن است چندین برابر بیشتر از وثیقه سپرده شده باشد. در زیر با یک مثال آن را بیشتر توضیح خواهیم داد.

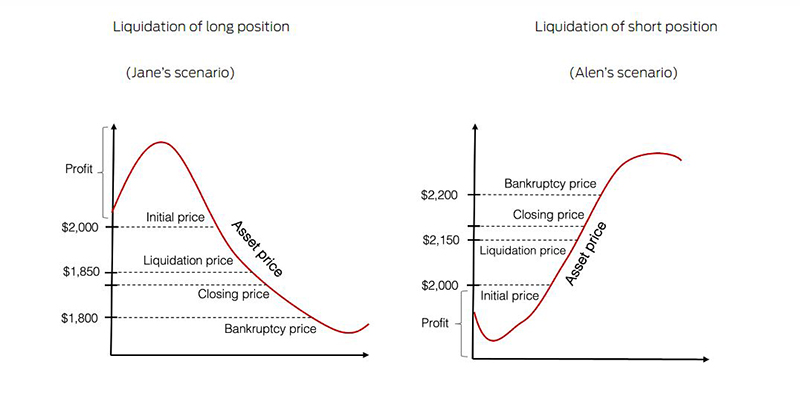

مثال: جین 5000 دلار به حساب خود واریز می کند و قصد دارد از اهرم 10 برابر استفاده کند. در نتیجه، او می تواند قدرت معاملاتی خود را به 50,000 دلار افزایش دهد و معاملات کوتاه یا بلند (short or long) را آغاز کند.

جین به شدت به افزایش قیمت اتریوم اعتقاد دارد و هدف او اهرم بالا است. بنابراین او یک موقعیت لانگ در قراردادهای آتی دائمی ETH/USDT باز می کند زیرا معاملات آتی امکان معامله با اهرم بالاتر را می دهد. او تخمین می زند که قیمت اتریوم 10 درصد افزایش می یابد و تا 5000 دلار درآمد خواهد داشت. بدون اهرم، سود جین 10 برابر کمتر خواهد بود و تنها به 500 دلار می رسد.

متأسفانه برای جین، قیمت اتریوم رو به وخامت و کاهش گذاشته و زمانی که 10 درصد کاهش مییابد، موقعیت جین به طور خودکار منحل میشود (لیکویید) و او مارجین اولیه 5000 دلاری خود را از دست میدهد.

لیکویید باعث شد جین نتواند بیش از پولی که سپرده بود از دست بدهد. با این حال، در بازارهای بی ثبات، قیمت ها در معرض اسلیپیج هستند، بنابراین یک موقعیت اهرمی می تواند به شکاف قیمتی سقوط کند و می تواند منجر به از دست دادن فوری ارزش سهام شود که بیشتر از مارجین اولیه است. در نتیجه، معامله گران پوزیشن خود را از دست می دهند و ممکن است سرمایه کافی برای پرداخت سود به سایر فعالان بازار نداشته باشند.

در صرافی مبتنی بر دفتر سفارش، معمولاً یک طرف مقابل معامله جین وجود دارد. فرض کنید که آلن با مبلغی برابر با همان ساز کوتاه می نوازد و معامله short باز می کند.

زمانی که قیمت اتریوم 10 درصد کاهش یابد و به 1800 دلار برسد، آلن در موقعیت شورت خود سودی بین (2000 تا 1800 دلار) * 25 یا 5000 دلار خواهد داشت، یعنی زمانی که جین مبلغ دقیق را از دست می دهد و موقعیت خرید او لیکویید می شود. اگر قیمت اتریوم افزایش یابد، نتیجه درست برعکس خواهد بود - آلن 5000 دلار ضرر می کند و جین سود می کند.

در مورد کاهش قیمت اتریوم، 1800 دلار یک قیمت ورشکستگی (bankruptcy) برای جین است یا به عبارت دیگر، قیمتی است که زیان ناشی از تغییر قیمت برابر با وثیقه باشد.

در یک بازار نقدی، اگر قیمت اتریوم به 0 دلار کاهش یابد، جین مارجین اولیه خود را از دست خواهد داد. با این حال، با 10 برابر اهرم، یک تغییر قیمت 10٪ یا در مورد ما 1800 دلار، برای بی ارزش شدن یک موقعیت اهرمی کافی است.

در بازار اهرمی، صرافی باید فوراً موقعیت جین را نقد کند تا تضمین کند که او بیش از وثیقه خود ضرر نخواهد کرد.

برای کسب اطلاعاتی در زمینه آموزش ارز دیجیتال، بر روی لینک کلیک کنید.

در بازار بی ثبات ارزهای دیجیتال، اسلیپیج قیمتی وجود دارد که منجر به شرایطی می شود که موقعیت ها می توانند زیر قیمت ورشکستگی بسته شوند. این بدان معنی است که جین می تواند در شرایطی قرار بگیرد که بیشتر از مارجین اولیه خود بدهکار باشد و علاوه بر آن، آلن سود کمتری دریافت کند.

یک بار دیگر: قیمت ورشکستگی قیمتی است که در آن زیان موقعیت دقیقاً همان مارجین اولیه است.

پلتفرمهای ارزهای دیجیتال قصد دارند با بستن موقعیتهای از دست دادن بالاتر، از قیمت ورشکستگی - با قیمت لیکویید، از موقعیتهایی که در بالا توضیح داده شد، جلوگیری کنند.

قیمتی که یک موقعیت با آن بسته می شود، قیمت بسته شدن نامیده می شود. نزدیک به قیمت لیکویید در بازار نقدینگی و قیمت ورشکستگی در بازار غیر نقدینگی است.

رابطه بین قیمت های ورشکستگی، بسته شدن و لیکویید در زیر نشان داده شده است.

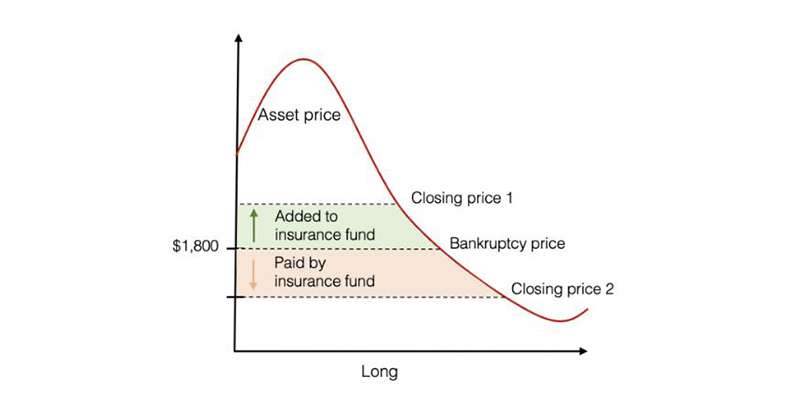

در سناریوی جین، زمانی که قیمت اتریوم شروع به کاهش میکند، بسته به نقدشوندگی بازار، قیمت بسته شدن بین لیکویید (1850 دلار) و قیمت ورشکستگی (1800 دلار) قرار میگیرد. جین پس از لیکویید، حاشیه سود و سرمایه باقی مانده خود را از دست می دهد. (سهام بین انتقالات بسته شدن و ورشکستگی به صندوق بیمه)

اکنون به وضعیتی برمی گردیم که موقعیت جین زیر قیمت ورشکستگی بسته شده است. فرض کنید، در 1790 دلار.

جین اکنون (2000 تا 1790 دلار) * 25 یا 5250 دلار بدهکار است اما او فقط 5000 دلار واریز کرده است. جین باید چه کاری انجام دهد؟ وثیقه ای که جین سپرده حداکثر چیزی است که می تواند از دست بدهد. در آن لحظه یک صندوق بیمه بیرون می آید و قسمت بیش از حد ضرر جین را جبران می کند. در پاراگراف بعدی به صندوق بیمه و منبع تامین مالی آن می پردازیم.

صندوق بیمه و منبع تامین مالی آن

صندوق بیمه یک خزانه مبادله ای است که درآمد معامله گران سودآور و جبران زیان های اضافی را که توسط معامله گران ورشکسته وارد می شود را تضمین می کند. در مثال ما، صندوق بیمه تمام زیانهای وارد شده به جین را زمانی که قیمت اتریوم کمتر از 1800 دلار باشد، بر عهده میگیرد و در یک موقعیت شورت موفق، سود او را به آلن پرداخت میکند.

همانطور که قبلاً نیز اشاره کردیم، در یک بازار نقدینگی با حجم کافی خریدار و فروشنده و اسلیپیج کم، موقعیت جین در جایی بین قیمت انحلال و ورشکستگی بسته می شود، بنابراین صندوق بیمه با تفاوت بین قیمت پایانی و ورشکستگی رشد خواهد کرد. قیمت ورشکستگی در شرایط مخالف، زمانی که یک موقعیت زیر قیمت ورشکستگی بسته می شود، صندوق بیمه باید مابه التفاوت قیمت بسته شدن و ورشکستگی را به تاجری بپردازد که مبلغ بیشتری را از دست داده است که حاشیه اولیه او بوده است.

مزایا و معایب

مزیت داشتن صندوق بیمه این است که صندوق بیمه در ارز دیجیتال برای جلوگیری از موارد لیکویید شدن اهرم خودکار یا auto-deleverage liquidations (ADL) در نظر گرفته شده اند. ADL یک روش مخرب است که توسط صرافی های ارزهای دیجیتال زمانی که موقعیتهای زیان ده معاملهگران از طریق لیکویید اجباری موقعیتهای معاملهگران مخالف پوشش داده میشود، استفاده میشود که سودآور است. این روش برای معاملهگرانی که مدیریت ریسک دقیقی دارند بسیار تنبیهکننده است.

وجوه بیمه از طریق اسپرد بین قیمت های بسته شدن و ورشکستگی تامین مالی می شوند، جایی که قیمت پایانی توسط یک صرافی، انگیزه ایجاد می شود. بنابراین، برخی از صندوقهای بیمه میتوانند با ایجاد جریانهای ورودی بیشتر به صندوق بیمه رشد غیرقابل کنترلی داشته باشند، جایی که مکانیسم تأمین مالی شفاف به نظر نمیرسد. علیرغم اینکه صندوق بیمه در ارز دیجیتال به سرمایه کافی برای محافظت از سود و زیان معامله گران نیاز دارند، وجوه بیمه بیش از حد می تواند نشانه ای از یک مکانیسم لیکویید تهاجمی باشد.

نتیجه گیری

صندوق بیمه در ارز دیجیتال بخش کلیدی هر صرافی ارز دیجیتال است که معاملات اهرمی را پیشنهاد می کند. پلتفرمهای کریپتو صندوقهای بیمه را راهاندازی میکنند تا از معاملهگران در برابر ضررهای قابل توجه محافظت کنند، تا اطمینان حاصل شود که معاملهگران سودآور درآمدهای خود را دریافت میکنند و از وقوع لیکوییدهای اعطایی خودکار (ADL) جلوگیری میکنند که میتواند برای یک معاملهگر موفق، مخرب باشد.

وجوه بیمه از طریق پوزیشن های لیکویید شده تامین مالی میشوند، یعنی با فاصله بین قیمت بسته شدن و ورشکستگی اگر قیمت لیکویید یک پوزیشن بالاتر از قیمت ورشکستگی آن افزایش یابد. برعکس، اگر قیمت لیکویید کمتر از قیمت ورشکستگی باشد، صندوق بیمه خسارت را پوشش می دهد. مقدار کافی پول در صندوق می تواند نشان دهنده ایمنی باشد. با این حال، بیمه بیش از حد می تواند غیر شفاف باشد و به طور غیرقابل کنترلی رشد کند.